")

“Sayın Cumhurbaşkanımız düşük faiz politikalarına devam edileceği konusunda çok net. Ben bu gidişatın ekonomik açıdan çok ciddi riskler barındırdığını ve eğer köprüden önce bu son çıkıştan sapılmazsa o risklerin çok yakında gerçekleşebileceğine inanıyorum”

Cumhurbaşkanı Tayyip Erdoğan 28 Mayıs’ta yapılacak ikinci tur cumhurbaşkanlığı seçiminden önce CNN International’e, seçilmesi halinde ‘yüksek enflasyonun nedeni yüksek faiz’ anlayışıyla faiz indirimlerine devam edeceğini ve bunun olumlu sonuçlarını görmeye başladığını söyledi.

Hepimiz isterdik ki yarınlar bugünden güzel olsun. Yatırımlar artsın. Çocuklarımızı daha zengin bir ekonomide refah içinde yaşasın.

Ve keşke politika faizini düşürünce yatırımları canlandırabilseydik. O kadar kolay olsaydı bütün ülkeler bizim gibi politika faizini düşürüp müreffeh bir geleceği garantilemezler miydi?

Kim ister ki faizler artsın yatırım iştahı azalsın, pasta küçülsün? 2022 yılı boyunca faiz artıran ve sayısı doksanı aşan Merkez Bankası bunu cehaletten ya da vatan hainliği için mi yapıyor? Hükümetleri bu merkez bankalarını nasıl destekliyor? O merkez bankalarının başkanları neden görevden alınmıyor?

Öyle bir dünya yok

Bunun sebebi çok basit: Politika faizini düşürürseniz ekonomiyi ilelebet canlandırabileceğiniz bir dünya yok. Kısa vadede belki. Ama eğer enflasyonu gözetmezseniz bu politika daha büyük bir maliyetle elinizde patlayacaktır. Bugün elde edilen kazanç ileride sizin ya da çocuklarınızın ödeyeceği daha yüksek maliyet olarak geri dönecektir.

Çünkü faiz indirimleri enflasyonist baskıları tetiklemeye başladığı anda politika faizini düşürseniz bile piyasa faizini düşüremezsiniz. Bunu görmeyip hatanızda ısrar ettikçe ekonomide yarattığınız ve yaratacağınız kırılganlıklar piyasa faizlerini daha da artırır. Yerli para biriminiz yabancı paralara karşı değer kaybetmeye başlar. Yani düşürmeye çalıştığınız maliyetler katlanarak artışa geçer.

Kur ve faizlerdeki bu artış, ekonominin “hata yaptın, hatandan geri dön” uyarılarıdır. Ders kitabındaki temel bilgilere hakimseniz zaten o hatayı önceden görür, o yola hiç girmezsiniz. Şimdi 2022 yılında neden onca ülkenin faiz artırdığını anlıyoruz, değil mi?

Zararın neresinden dönülse kardır

Diyelim ki ders kitabını okumadınız ya da okudunuz ama ikna olmadınız. Ve enflasyon pahasına faiz indirimlerine devam edip bu yolla hem enflasyonun hem de piyasa faizlerinin düşmesini umdunuz. Nadiren bu tür vizyoner atılımlar da mümkün oluyor ve bu öngörüler de ders kitaplarına başarı hikayesi olarak giriyor. İktisat teorisi bu bulgular ışığında yeniden şekillendiriliyor. Ancak bu olmayıp epistemiolojik kopuş iddiasıyla girilen yolun sonunda tam da ortodoks iktisatın öngördüğü noktaya gelirseniz bu sefer aynı ders kitaplarına “ortodoks politikadan sapılırsa ne olur?” başlığı altında başarısızlık örneği olarak giriyorsunuz.

Yabancı basın büyük bir ilgi ile bu ekonomi deneyini izliyor. Biz ise bu deneyin içinde yaşıyoruz. Ekonomideki kan kaybını azalan alım gücümüz, yüzde 10’ların altına düşmeyen işsizlik oranı, bozulan gelir dağılımı ve sonraki kuşakların ödeyeceği ağır maliyetler ile ödüyoruz. Yaşanan ekonomik hasarın boyutları seçim öncesi açılan musluklarla önemli ölçüde maskeleniyor. Ancak milli servetimizi hızla tüketen kaynaklar kuruduğunda ne olacak?

Önce karar al sonra iptal et

Düşük faiz politikasındaki ısrarın piyasa faizleri ve kur üzerinde yarattığı baskıları söndürmek için harcanan kaynaklar giderek azalırken finansal baskı yöntemleri daha da ağırlaşarak devreye giriyor. Sene başından beri devreye sokulan yüzlerce regülasyon, seçimlerde ikinci tur öncesinde artarak ve bir gelişigüzellik içinde devam ediyor. Bazı düzenlemeler bir gün önce devreye sokulup ertesi gün geri çekiliyor.

Tüm bunlar kendinden emin ve ne yaptığını bilen bir politikalar bütünü olmaktan uzak bir duruşa işaret ediyor. Öyle olmasa bir buçuk sene önce bu programa başlarken, bugün ulaşılacağı söylenen hedefler tutmaz mıydı? Hadi tutmadı diyelim en azından o hedeflere yaklaşılmaz mıydı?

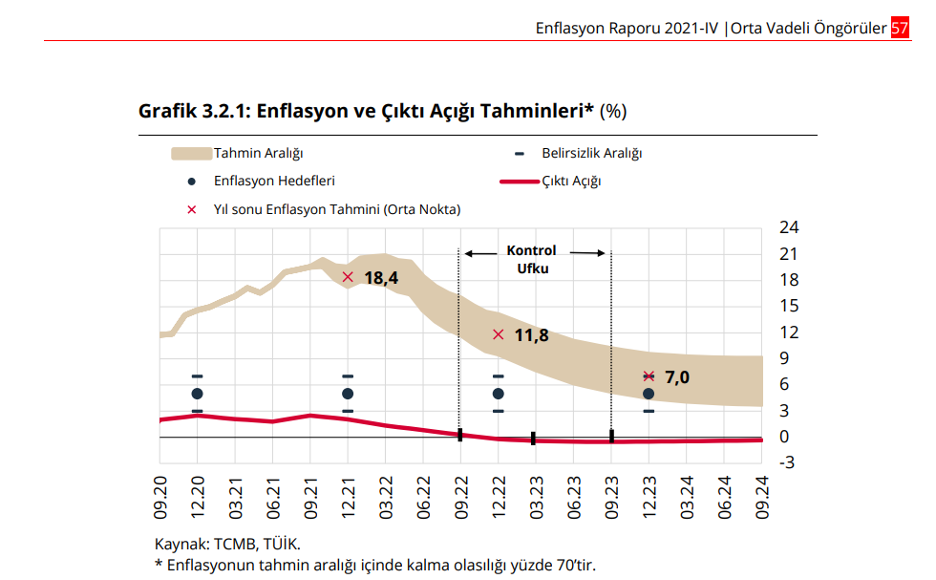

Şekilde görüleceği üzere, hükümetin Yeni Ekonomi Modelini açıkladığı sıralarda, yani 2021 yılının son enflasyon raporunda Merkez bankası 2022 yılını yüzde 11,8 seviyesinde bir enflasyonla, 2023 ikinci çeyreğini ise yüzde 8’ler civarında bir enflasyonla bitireceğimizi öngörmüştü. Nisan 2023 itibariyle enflasyon yüzde 85’ten yüzde 44’e düştüğü için seviniyoruz.

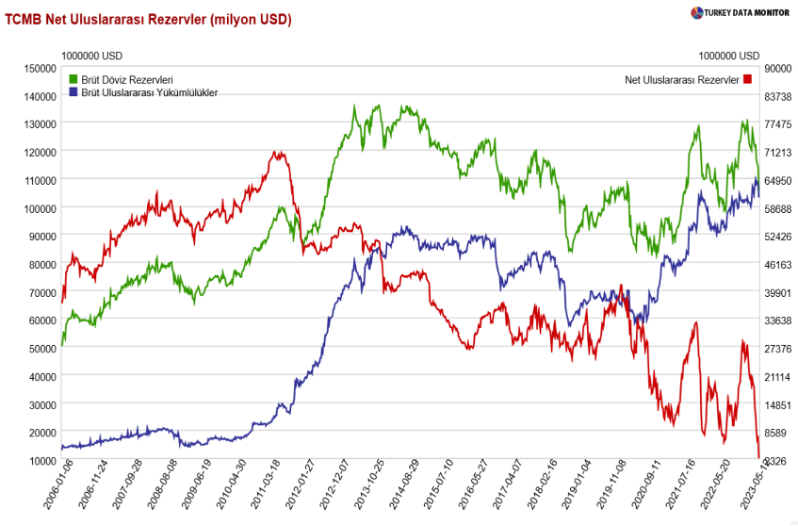

Merkez Bankası rezervleri tarihi diplerde

Cuma günü gelen ve 12 Mayıs haftasına ait olan Merkez Bankası’nın döviz rezervleri durumun vahametini gözler önüne seriyor. Son gelen rakamlar Merkez Bankası’nın net uluslararası rezervlerinin 2,3 milyar dolar gibi gözleri fal taşı gibi açtıran bir seviyeye gerilediğini gösteriyor. Net rezervler Merkez bankasının elinde bulunan bono, tahvil, nakit gibi döviz cinsi rezerv varlıklarından rezerv yükümlülüklerini çıkardığımızda elde kalan miktar. 12 Mayıs haftasında 103 milyar dolara inen brüt rezervlerin kısa vadeli borç ve cari açığı karşılayacak bir seviyenin altına düşmesi tehlikeli kabul edilir. 12 Mayıs itibariyle bu fark 150 milyar dolara yaklaştı.

Net uluslararası rezervler bir ülkenin dış kırılganlıklarını gösteren en yaygın göstergedir. Söz konusu rakam Merkez Bankası’nın swap adı verilen takas yolu ile aldığı kısa vadeli borçlarını göstermiyor. Swapları çıkardığımız zaman 12 Mayıs itibarıyla net uluslararası rezervler -58 milyar dolar seviyesine geriliyor.

Bu rakamı daha da vahim hale getiren boyut ise 14 Mayıs seçimi sonrası rezerv satışlarının daha da hız kazanmış olması. Resmi rakamlar haftaya gelecek olsa da 18 Mayıs ile biten haftada swap hariç net rezervlerimizin -74 milyar dolar seviyesi ile tarihi dipte olduğu tahmin ediliyor.

Gidiş Mısır modeline mi?

Sayın Cumhurbaşkanımız düşük faiz politikalarına devam edileceği konusunda çok net. Ben bu gidişatın ekonomik açıdan çok ciddi riskler barındırdığını ve eğer bu yoldan sapılmazsa o risklerin çok yakında gerçekleşebileceğine inanıyorum. Döviz talebinin bastırılamadığı ve döviz arzının ekonominin çarklarını döndüremediği, bunun sonucunda ciddi krizlerle mücadele etmeye çalışan ülke örnekleri mevcut. Bir adım ötemizde Mısır, üç adım ötemizde Arjantin var.

Mısır’da olan bitene hızlıca göz gezdirelim: Zayıf kurumlar, bir türlü devreye sokulamayan yapısal reformlar, yatırım iştahında düşüş, yabancı sermayede kaçış ve kumanda ekonomisi. Bunların birikmeli etkileri geçen sene somutlaştı: Yüzde 60’lari aşan gıda enflasyonuna çare olarak hükümet vatandaşlara ucuz olması için tavuk eti yerine tavuk ayağı yemelerini tavsiye ediyor.

Köprüden önce son çıkış

Mısır Poundu sene içinde dolara karşı yüzde 50’den fazla değer kaybetti. Döviz yokluğu nedeni ile ithalatçıların dokuz aydan uzun süredir limanlardan mallarını çekemedikleri not ediliyor. Döviz kıtlığı nedeni ile yurtdışına seyahatler durmuş vaziyette. İthal ürün fiyatları patlamış. Market raflarındaki en sıradan ithal gıdanın fiyatı dudak uçuklatıcı seviyelere gelmiş. Tüm bunlar uzaktan izlenen bir film değil. Döviz kıtlığının arttığı ve bize çok da uzak olmayan bir noktada yaşananlar.

Ekonomide çok kritik günler bizi bekliyor. Dileğim memleketimizin yol yakınken bu patikadan geri dönmesi ve karar alıcılarımızın burada gösterdiğim kötü örneklerden hızla uzaklaşacak politikalarla yolun bundan sonrasına devam etmesidir. Aksi takdirde geri dönüşü çok zor ve esas maliyetlerini bundan sonra hissedeceğimiz bir ekonomik yolculuk bizi bekliyor.

28 Mayıs’tan önce ekonomide görünen tablo budur.

")