")

Mayıs 2024’te yıllık enflasyon yüzde 75,5’e ulaştı. Önümüzdeki aylarda enflasyonun hızla düşmesi bekleniyor. Ancak enflasyon düşse bile Türkiye, 2024 sonunda dünya enflasyon liginde hala altıncı sırada olacak. Bu nedenle, asgari ücretin Temmuz ayında artırılmzsa çalışanlar açlık sınırının altında kalacak.

Konuyla ilgili hemen herkesin 2024’ün en yüksek yıllık tüketici enflasyonunun gerçekleşeceğini beklediği Mayıs ayında enflasyon yüzde 75,5 oldu. TÜİK aylık enflasyonun ise yüzde 3,37 olduğunu belirtti. Bundan sonra enflasyonun hızla düşmesini bekliyoruz. Özellikle Temmuz ayından itibaren.

Bu bekleyişin arkasında üç temel neden var.

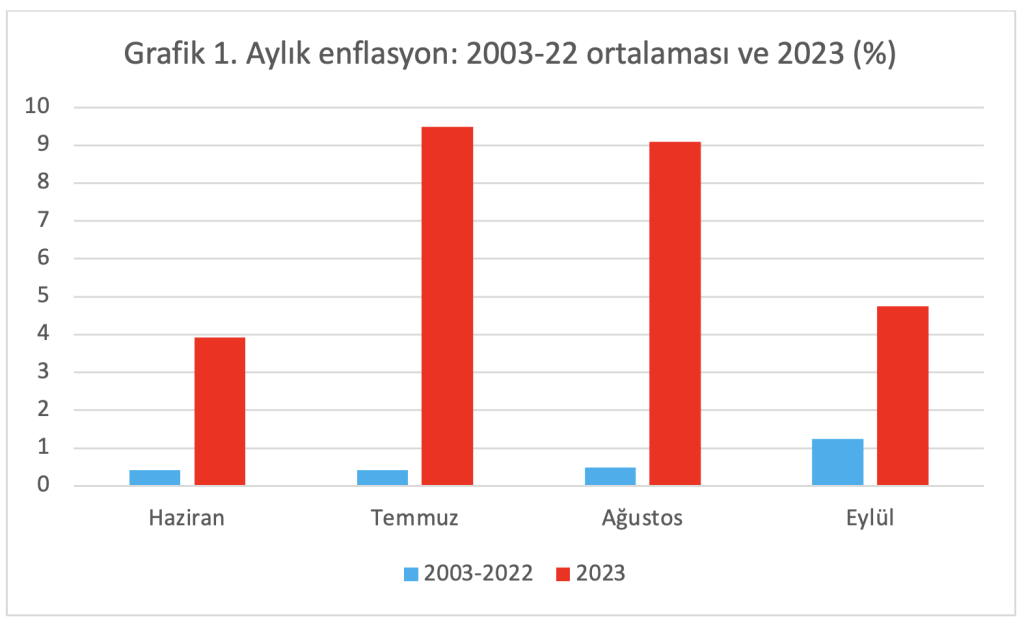

İlki ‘baz etkisi’ olarak bilinen teknik bir neden: 2023’ün Haziran-Eylül aylarında, 2003-2022 döneminin aynı aylarında gerçekleşen ortalama aylık enflasyonlara kıyasla aylık enflasyonlar çok yüksek oldu. Grafik 1’den aralarındaki farkların oldukça çarpıcı oldukları hemen görülüyor. Mesela Temmuz için 2003-2022 ortalaması yüzde 0,4 iken, 2023’te yüzde 9,5. Ağustos ayı için ise 2003-2022 ortalaması yüzde 0,5. Buna karşılık Ağustos 2023’te gerçekleşen aylık fiyat artışı yüzde 9,5. Haziran ve Eylül ayları için bu denli çarpıcı olmasa da aradaki farklar yine de yüksek. 2023’ün bu yüksek aylık enflasyonları yerine mevsim normallerine yakın aylık enflasyonlar gelecek; yıllık enflasyon düşecek.

Bundan sonra enflasyonun hızla düşecek olmasının ikinci temel nedeni kurdaki gelişmeler. Uzun bir süredir döviz kurundaki artış enflasyonun altında seyrediyor. Üstelik iki aydır döviz kuru artmıyor.

Yabancılar için faiz cazip

Peki, bu gelişme suni mi? Üç nedenle, hayır değil.

Birincisi, yabancılar için politika faizi oldukça cazip bir düzeye yükseldi; sıcak da olsa yurtdışından sermaye girişi var. Döviz arzı artıyor.

İkincisi, lira cinsi mevduat faizi artık mevduatın vadesi boyunca gerçekleşmesi beklenen enflasyonun üzerinde seyrediyor; yerleşiklerin liraya dönmelerini özendiriyor. Döviz talebi görece azalıyor, döviz arzı yükseliyor.

Üçüncüsü, Merkez Bankası liranın bir süre reel olarak değerleneceğini defalarca belirtti. Bu hem yabancı girişini özendiriyor hem de yerleşiklerin lira cinsi mali varlıklara yönelmelerini.

Kurdaki gidiş sürdürülebilir mi?

Peki, kurdaki bu gidiş sürdürülebilir mi?

Şüphesiz liranın reel olarak değerlenmesinden (döviz kuru artışının enflasyonun altında kalmasından) özellikle ihracatçılar zarar görüyorlar. Ama Eylül 2021 – Mayıs 2023 arasındaki saçma para politikasının enflasyonu patlatmasının ve beraberinde çok sayıda dengeyi bozmasının bir sonucu olarak buraya geldik. Bu kadar yüksek enflasyonla bir yere gitmek mümkün değil.

O para politikasından ve hemen sonrasındaki enflasyonun çok ama çok altında kredi faizleri politikasından şikâyet etmeyince, enflasyonu düşürmek için olmazsa olmaz koşul olan liranın reel olarak değerlenmesinden şikâyet etme hakkı kalmıyor. Kaldı ki her istenilene aynı anda ulaşmak mümkün değil.

Sonuçta bir taraftan verirken öbür taraftan almak zorundasınız; optimizasyon gerekiyor. Burada biraz sabır gösterilmeli. Hem şikâyet edenler sabır gösterir hem mevcut politikanın uygulanmasına izin verenler izinlerini kaldırmazlar hem de bütçe açığı kontrol altına alınabilirse, kurdaki gidişatın tersine dönmesi için -dış koşullarda çarpıcı bir değişiklik olmadığı sürece- pek bir neden kalmıyor.

Henüz devreye girmeyen etki

Dış koşullar açısından bakıldığında ise ham petrol fiyatları ile büyük merkez bankalarının faiz kararları önemli. Ham petrol fiyatları 2023 ortalaması düzeyine yakın bir düzeyde seyrediyor; olumsuz bir gelişme yok. Avrupa Merkez Bankası yakında faiz düşürmeye başlayacak. Fed’in faiz indirimlerinin de eli kulağında. Bunlar da bizim açımızdan olumlu gelişmeler.

Enflasyonu düşürecek üçüncü temel neden ise oldukça yüksek düzeyde olan kredi faizleri ve artık makul bir düzeye çıkmış olan Türk lirası cinsinden mevduat faizleri. Bunların talebi düşürücü olması beklenir. Ancak bu etki henüz devreye girmedi. İlk çeyrek büyümesi oldukça yüksek bir düzeyde gerçekleşti: Yıllık yüzde 5,7, bir çeyrek öncesine kıyasla ise yüzde 2,7. Kaldı ki özel tüketim harcamalarındaki artış da yüksek.

Enflasyon ligindeki halimiz

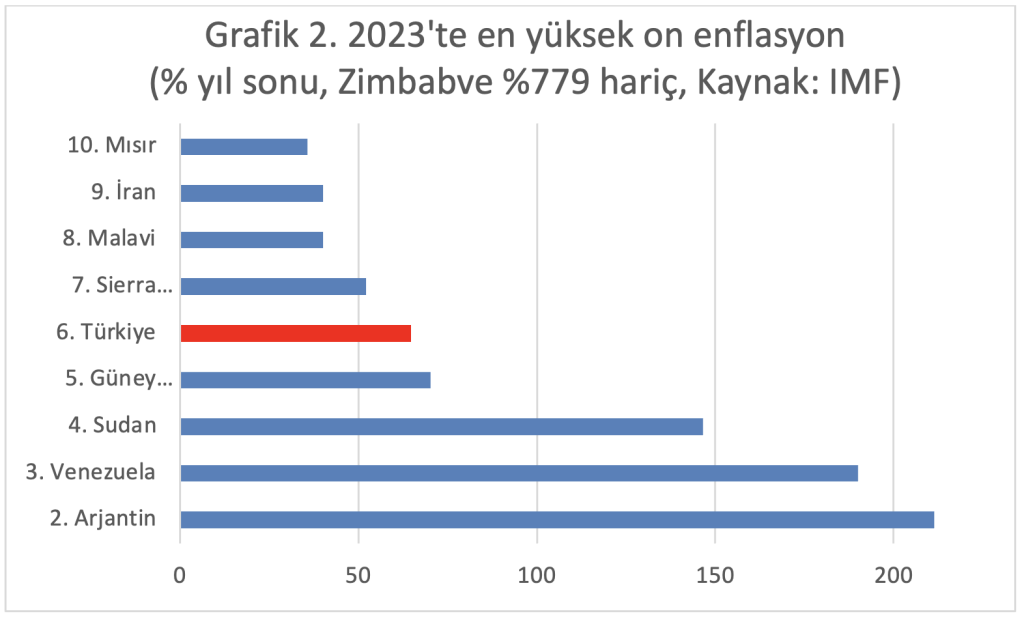

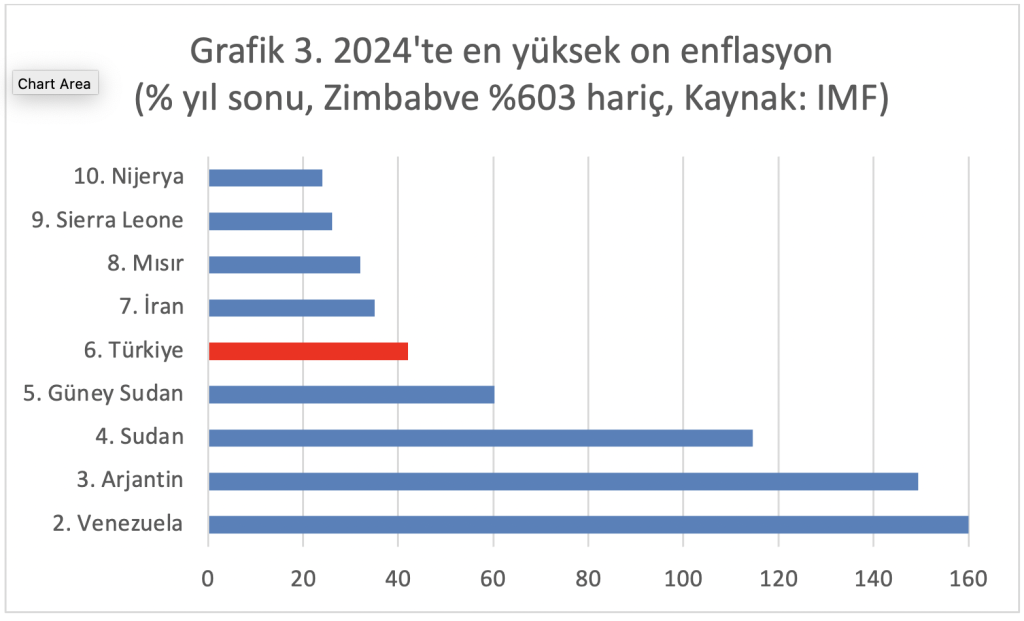

Tüm bunlar alt alta toplandığında Merkez Bankası’nın güncellediği hedefe (yüzde 38) ulaşılamasa bile 2024 sonunda enflasyonun yüzde 40’ın biraz üzerinde kalması olasılığı var. Mesela yüzde 42. Peki, enflasyon 42’ye düşerse başımız göğe erecek mi? Bu soruya nesnel bir cevap verebilmenin kestirmeden yolu ülkeler arası enflasyon ligindeki durumumuza bakmak. İkinci grafikte 2023 sonu itibariyle en yüksek enflasyona sahip on ülke gösteriliyor. Üçüncü grafikte ise 2024 sonu için tahmin edilen en yüksek enflasyonlar var.

Her ikisinde de birincilik Zimbabve’nin: Yüzde 779 ve 603. Grafiği ‘bozmasın’ diye kalan en yüksek dokuz enflasyonu gösteriyorum. Türkiye her iki yılda da altıncı. Farklı bir ifadeyle, 2024 sonunda enflasyonu yüzde 42’ye indirsek bile dünyada en yüksek enflasyona sahip altıncı ülke olacağız. Kaldı ki 2024 tahminleri gerçekleşirse dokuzuncu ve onuncu sıradaki enflasyonlar yüzde 30’un altında: Sierra Leone ve Nijerya’nın. Bir başka çarpıcı değer de şu: 2025 sonu enflasyon hedefi yüzde 14. 2024’te enflasyonu yüzde 14 olan Surinam’ın ligdeki yeri on dokuzunculuk. Enflasyonunuz yüzde 14 olursa, 190 ülkenin 171’inin enflasyonu sizden daha düşük oluyor. İyi mi?

Temmuz’da ücret artışı olmazsa

Bu iş ciddi. Şakaya gelmiyor.

Şakaya gelmediği, asgari ücretin daha Nisan’da açlık sınırının altında kalmasından belli. Asgari ücrette Temmuzda bir artış yapılmazsa ve bundan sonra gıda enflasyonu Merkez Bankası’nın tahmini ile uyumlu bir biçimde gerçekleşirse Türk-İş’in açıkladığı açlık sınırı ile asgari ücret arasındaki sevimsiz ilişki Grafik 4’teki gibi olacak.

Fazla söze gerek yok sanırım.