Selva Demiralp

28 Şubat günü açıklanan büyüme rakamı ile dördüncü çeyrek büyümesi yüzde 6 olarak gerçekleşirken 2019 yılı genelinde büyüme yüzde 0.9 oldu. Büyümenin bileşenlerine baktığımızda son çeyrekteki büyümenin itici gücünün tüketim ve kamu harcamaları olduğunu görüyoruz. Yatırımlardaki daralma ise önceki çeyreklere göre yavaşlamış ki bu olumlu.

İleriye yönelik olarak bu trendin devam edip etmeyeceği önemli. Ancak maalesef Suriye’den gelen son haberler ekonomik açıdan da oldukça endişe verici. Jeopolitik risklerdeki artış talebi baskılayacak önemli bir unsur. Olayların uzaması, iyileşmeye yüz tutmuş yatırım ortamını tekrar bozulma potansiyeline sahip. Keza kurdaki hızlı artış da kalıcı olması durumunda bir taraftan enflasyonu daha da yukarı itip talebi baskılarken diğer taraftan da faizleri yükseltebilir ve önemli finansal çalkantılara çanak tutabilir. Dilerim olaylar diplomasi yolu ile en kısa sürede çözümlenir ve jeopolitik riskler devreden çıkar. Ancak o zaman bile ekonomik büyüme ile ilgili tablo çok iç açıcı değil.

Nasıl bir büyüme?

Ekonomik büyüme konusunda vurgulanması gereken en önemli husus büyümenin kalitesi ve sürdürülebilir olması ile ilgili. Biz iktisatçılar açısından büyümenin her türlüsü makbul değildir. Siyasetçilerle anlaşamadığımız en temel nokta belki de bu. Büyüyelim de nasıl büyürsek büyüyelim türündeki yaklaşımlar kısa vadede seçim kazandırabilir belki, ama uzun vadede sürdürülebilir olmaz. Bilakis ekonomiye daha çok hasar verir.

Tecrübeli bir antrenör, çalıştırdığı maraton koşucusuna koşabildiğin kadar hızlı koş demez. Çünkü bütün gücüyle koşan sporcu kapasitesini zorlayınca yarı yolda kalır ve yarışı bitiremez. Bir iktisatçı da benzer şekilde “büyüyebildiğimiz kadar hızlı büyüyelim” demez. Çünkü kapasiteyi zorlayan hızlı büyüme dönemleri aşırı ısınma, devamında da yavaşlama ile sonuçlanır. Yavaşlama dönemlerinden sonra gelecek toparlanmanın hızı ise belirsizliklere gebedir. Aşırı ısınmanın yarattığı enflasyon çoğu zaman kalıcı olur ve yavaşlamadan sonra da eski seviyelerine inmez. Bu da ileriye dönük kırılganlıkları artırarak büyümeyi yavaşlatır.

İşte bu nedenle iktisadi açıdan tercih edilen ideal büyüme, ekonominin uzun vadeli ortalama büyüme hızı olarak tanımlayabileceğimiz potansiyel büyüme hızıdır. Bu şekilde gelecek büyüme sürdürülebilir olur ve uzun vadede daha çok mesafe kat edilmesini sağlar. Kırılganlık yaratmadan, makroekonomik dengeleri gözeterek gerçekleşen büyüme yatırım iştahını da canlandıracağından üretim potansiyelimizi artırma imkanı sağlar. Yani nefes nefese kalmadan daha hızlı koşar hale geliriz.

Kısa vadeli kazanımların uzun vadeli zararları

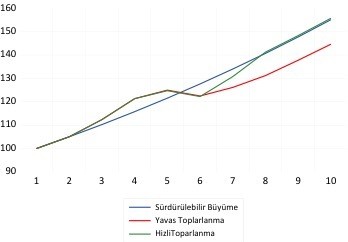

Şekilde üç alternatif büyüme senaryosu gösterdim. Üç senaryo için de başlangıç noktası 100 birim üretim olsun. Mavi çizgi sürdürülebilir büyümeyi temsil etsin. Yani her sene Gayri Safi Yurt içi Hasıla (GSYH) yüzde 5 oranında büyüsün. Böylece ekonomi 10 yıl sonra 155 birim üretim yapma kapasitesine erişsin. Kırmızı ve yeşil çizgiler ise kısa vadede potansiyelle yetinmeyip ekonomiyi daha hızlı koşturmak isteyen hızlı büyüme senaryolarını göstersin. 2017 sonrasında pek çok destek ve teşvikle büyüme oranımızın yüzde 7.5 seviyesine yükselmesi bu tür bir büyümeye örnek olarak gösterilebilir.

Şimdi 2017 sonrası dönemde olanları hatırlayalım. Ne oldu da yüzde 7.5’lerdeki büyüme hızını sürdüremedik? Bu tür bir büyüme ciddi bir kredi desteği ve borçlanma ile gerçekleşti. Yüksek borçlanma ihtiyacı, özellikle de bizim gibi düşük tasarruflu ülkelerde dış borç ve döviz bağımlılığını artırıyor. Kırılgan hale gelen kur, bir tetikleyici ile ciddi çalkantılara sebep olabiliyor.

Nitekim 2017 sonrası dönemde bunlar yaşandı. 2018 başından itibaren kur ve enflasyon yükselişe geçti. Rahip Branson krizi biriken gerginliklerin kırılma noktası oldu ve ekonomi bir anda kendisini bir resesyonun içinde buldu.

Bundan sonra ne olur?

Bu noktada sorulacak soru ise bundan sonraki dönemde ekonomik toparlanmanın hızı ile ilgili. 2019 yılındaki yüzde 0.9’luk büyümeyi ekonominin dip noktası kabul edersek, 2020 sonrasında ekonomi kırmızı çizgideki gibi yavaş bir toparlanma mı yaşayacak, yoksa yeşil çizgideki gibi hızlı bir toparlanma mı?

Yeşil çizgiyle gösterilen “V” tipi toparlanma, 2009 resesyonu sonrasına benzer yüzde 7-8’lerde bir büyüme gerektirir ki bu güçlü bir ihtimal değil. Çünkü 2009 resesyonu global finansal krizin bize bir yansıması şeklinde geldi. Kendimize has kırılganlıklarımızın sonucu değildi. Dış borç görece makul seviyelerdeydi. Özel sektörün bilanço sorunu yoktu. Kur baskısı yoktu. Bilakis Fed’in bol para dönemi başlamıştı. Hızla düşen talep enflasyonu da 6.5 seviyelerine düşürmüştü. Bütçe açığı düşüktü.

Dolayısı ile genişlemeci para ve maliye politikaları için alan vardı ve kırılganlık yaratmadan hızla toparlanmamız mümkün oldu.

2018 resesyonunda ise kırmızı çizgi ile gösterilen yavaş toparlanma senaryosu çok daha muhtemel görünüyor. Kırmızı çizgi dip noktadan hemen sonraki senelerde yüzde 3-4 civarında büyümeyi gösteriyor. Sonrasında yüzde 5’lik büyüme yakalasanız bile 10 yılın sonunda sürdürülebilir büyüme senaryosunun ciddi olarak altında kalıyorsunuz.

İşte kırmızı ve mavi çizgi arasındaki bu farkı kısa vadeli yüksek büyüme politikalarının uzun vadeli zararı olarak düşünebiliriz.

Neden bu senaryo daha olası? Çünkü 2009’dan farklı olarak ciddi bir kur baskısı ve enflasyon problemi ile baş başayız. Ekonomiyi canlandırmak için faizi düşürmek kur ve enflasyonu daha da tetikliyor. Bu da yatırım ve tüketimi baskılıyor. Geçen sene genişlemeci maliye politikası ile büyüyen bütçe açığı ileriye dönük devlet desteğine fazla alan sağlamıyor. Dolayısı ile para ve maliye politikalarının önü açık değil. İlave olarak 2018 kur krizinden miras kalan takipteki alacak sorunu kurumsal kredi arzı ve talebini sınırlıyor. Tüm bunların üzerine Suriye’de artan gerginliklerin devamı ihtimalini ve koronavirüsünün global talepte yaratabileceği yavaşlamayı eklersek büyüme üzerinde aşağı yönlü risklerin ağır bastığını net olarak söyleyebiliriz.