Trump’ın yeniden seçilmesinin Türkiye ekonomisine olası iki etki alanı var. Biri dış etkenler, diğeri epey karışık.

Trump’ın ABD Başkanı seçilmesi Türkiye ekonomisini nasıl etkiler? Bu soruyu yanıtlayabilmek için öncelikle bizim nasıl bir ekonomi politikası izlediğimiz hakkında bir varsayımla işe başlamak gerekiyor. Eylül 2021 – Mayıs 2023 döneminde uygulanan ekonomi politikası benzeri bir politikaya dönersek bu sorunun pek bir önemi kalmaz. Zira ekonomimiz önemli bir ekonomik krize kendi yaptıklarımız nedeniyle yelken açar. Oysa şu anda uygulanmakta olan program, çok eksik de olsa, hiç olmazsa bütçedeki olası bozulmanın önüne geçmeye ve enflasyonu düşürmeye çalışıyor.

Programın eksiklikleri – yüksek gelir gruplarından vergi alınmaması, kamu-özel işbirliği projeleri çerçevesinde verilen gelir garantilerinin gözden geçirilmemesi, düzgün bir ihale yasası çıkarılmaması, TÜİK’in bağımsız bir yapıya kavuşturulmaması ve temelde de adil ve hızlı çalışan bir hukuk sistemi oluşturulmaya yönelik adımlar atılmaması- nedeniyle süreç çok sancılı oluyor. Giderek her kesimden gelen şikâyetler artıyor. Ama bu eksik programın, Türkiye’yi Mayıs 2023’te eşiğine geldiği ödemeler dengesi krizinden kurtardığını unutmamak gerekiyor. Bu nedenle, doğru yönde adımlarla güçlendirilmese bile mevcut programın yarıda kesilmeyeceğini varsayıyorum.

Trump’ın iki olası etkisi

Yeni Trump döneminin Türkiye ekonomisine olası etkilerini iki açıdan ele almakta yarar var. Birincisi, dış politikamıza bağlı olarak mevcut ekonomik kırılganlıklarımızın (yaralarımızın) ‘kaşınma’ ihtimali. Bu çerçevede, geçmişe dönüp 2018-2019 döneminde yaşadıklarımızı hatırlatacağım. Hatırlayalım ki, ekonomideki kırılganlıklarımızı azaltmaya çalışalım; ekonomi programını güçlendirelim. İkincisi ise bizden kaynaklanmayan nedenlerle dışarıdan borçlanma olanaklarımızda oluşabilecek değişiklikler ve ihracatımız.

Suriye ve Irak’a yönelik dış politikamız nedeniyle ABD ile yaşadığımız gerginlikler bir yandan bir yandan da Rahip Brunson’un hapse atılması, Trump’un Türkiye’yi tehdit eden X (tweet) mesajları atmasına yol açtı. Birkaç örnek: 26 Temmuz 2018: “ABD, muhteşem bir Hristiyan, aile adamı ve harika bir insan olan Rahip Andrew Brunson’u uzun süredir alıkoyması nedeniyle Türkiye’ye çok sayıda yaptırım uygulayacaktır. Önemli ölçüde acı çekiyor. Bu suçsuz inanç insanı derhal serbest bırakılmalıdır.” 10 Ağustos 2018: “Türkiye’nin alüminyumuna ve çeliğine konulan gümrük vergisinin iki katına çıkarılması yetkisini verdim. Çok güçlü dolarımıza karşı lira hızla değer kaybediyor. Alüminyum yüzde 20 ve çelik yüzde 50. Bu sıralarda Türkiye ile ilişkilerimiz iyi değil.”

Aradan geçen sürede…

Bu tür tweetlerin muhatabı Çin olsa, orada bir pek bir sorun yaratmayacak. Oysa, 2018 başında Türkiye ekonomisi oldukça kırılgan. Finans sektörü dışındaki şirketlerin döviz cinsinden borçları döviz cinsinden alacaklarına kıyasla çok fazla. Zira küresel krizin ekonomilerinde yarattığı tahribattan bir an önce ekonomilerini çıkarmak isteyen gelişmiş ülkelerin merkez bankalarının bastıkları bol miktarda para ve sıfır faiz politikaları, bizim gibi ülkelerin dışarıdan borçlanma olanaklarını artırmıştı. Türkiye de kervana katılmış; döviz geliri olmayan şirketlerin döviz cinsinden borçlanmalarını engelleyen düzenlemeyi 2009’da kaldırmıştı. Sonuç: Yurtiçinde kredi patlaması ve zirveye çıkan dış borç. Dolayısıyla, 2018 başına geldiğimizde, döviz kuru sıçrarsa bilançoları tahrip olacak bir şirketler kesimi vardı. Özellikle de döviz akarı olmayan inşaat ve enerji sektöründe kırılganlıklar çok fazlaydı.

Trump’ın tweetleri, o mesajlarda dediklerini yaparsa Türkiye’nin dışarıdan borçlanma olanaklarının son derece azalması anlamına geliyor. Yani, döviz arzının bıçak gibi kesilmesi, aynı ortamda döviz talebinin artması demek oluyor. Sonucu, ise döviz kurunun sıçraması demek. Öyle de oldu. 2 Ocak 2018’de yarısı dolar yarısı da Euro olan döviz sepetinin karşılığı 4,16 Türk lirası. 13 Ağustos günü 7,36 Türk lirasına çıkıyor. Beraberinde Türkiye’nin riski ve borçlanma faizleri göğe yükseliyor. Bu durumda, döviz cinsinden borcu çok fazla olan şirketler –hele döviz gelirleri ve döviz varlıkları döviz borçlarına kıyasla azsa- çok zor duruma düşüyorlar. Faaliyet hacimleri azalıyor. İşçi çıkarmalar başlıyor. Yurtiçi talep düşüyor. Ekonomi küçülüyor. Diğer şirketler de zorluklarla karşılaşıyorlar. Kısacası tam bir kriz ortamı oluşuyor.

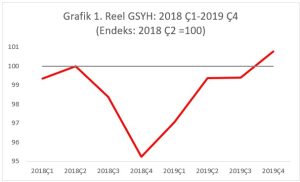

İki grafikle anlatalım

İki grafik verirsem, o zamanki gelişmeler daha iyi anlaşılacak. İlkinde 2018’in ilk çeyreği ile 2019’un son çeyreğini kapayan dönemin GSYH hareketleri var. 2018’in ikinci çeyreğindeki reel GSYH değerini 100 alıyor ve diğer çeyreklerdeki GSYH değerlerini de ona uyarlıyorum.

100 değerinin altındaki değerler ekonominin küçüldüğü anlamına geliyor. Yatay eksende ise zaman (çeyrek yıllar) yer alıyor. Küçülme açık biçimde görülüyor. Krizden hemen önceki (2028’in ikinci çeyreği) GSYH değerine, ancak altı çeyrek yıl sonra ulaşılabiliyor. Grafik 2’de toplam istihdamın çalışabilir yaştaki nüfusa oranının (istihdam oranının) o dönemdeki hareketleri yer alıyor. Aynı dönemde istihdamda da önemli azalma var.

Bugüne gelirsem… Türkiye’nin dış borç göstergeleri o dönemdeki kadar kötü değil. Dış borç ödeme kapasitemizi ölçen dış borcun toplam mal ve hizmet gelirlerimize oranı 2018 başında 2 düzeyindeyken şimdi 1,4 düzeyinde. Net uluslararası yatırım pozisyonumuzun GSYH’ye oranı 2017 sonunda eksi yüzde 51,5 iken 2023 sonunda eski yüzde 28,2. Belirgin bir iyileşme var. Ama sonuçta mevcut oranlar da az değil; dışarıdan borçlanmaya bağımlı bir ülkeyiz. Türkiye’nin 1980-2023 dönemindeki ortalama büyüme oranı yüzde 4,6. Bu düzeyde büyüyebilmemiz ancak dışarıdan borçlanarak (cari açık vererek) mümkün oluyor. Dolayısıyla, ekonomideki kırılganlıklarımızı azaltmak gerekiyor. Söylemesi kolay, yapması zor; ayrı bir yazı konusu.

Türkiye’den kaynaklanmayan nedenler

Sıra, bizden kaynaklanmayan nedenlerle dışarıdan borçlanma olanaklarımızda olabilecek değişiklikler ve ihracatımızda. Trump, ithalat vergilerini (gümrük tarifelerini) önce yüzde 10’a yükselteceğim dedi. Sonra işi yüzde 20’ye vardırdı. Çin’den ithal edilen mallara ise yüzde 60 gibi çok yüksek bir tarife oranından söz etti. Dediğini yaparsa, ABD ekonomisi bu karardan önemli ölçüde etkilenecek. ABD ekonomisi hakkında uzman görüşüne başvurayım. Paul Krugman, Ekim ortasında New York Times’da yer alan makalesinde bu konuyu ele alıyor.

Krugman’a göre, yüksek tarife oranları, ABD’de ithal tüketim mallarının fiyatlarını yükseltecek. Aynı zamanda ithal ürünlerle rekabet etmeleri kolaylaştığından, benzer ürünleri üreten ABD’li imalatçılar daha rahat fiyat artırabilecekler. Hizmet sektörü fiyatlarından daha çok mal fiyatlarının artacak olması ve alt gelir gruplarının tüketim sepetinde ikincisinin daha çok yer alması nedeniyle, alt gelir gruplarının satın alma güçleri azalacak. ABD daha az ithalat yapacağından parası değerlenecek. İhracatı olumsuz etkilenecek. Diğer ülkeler de büyük olasılıkla benzer şekilde cevap verecekler. Tüm dünyada gümrük vergileri yükselecek. Bunlar ABD açısından daha az ihracat daha az üretim ve daha az istihdam demek.

Fiyatlar yükselirse kötü haber

ABD ekonomisi bir tarafa, bu gelişmelerin dünya ticaret hacmini düşüreceği ortada. Açık ki ihracatımızı olumsuz yönde etkileyecek bir gelişme olur. Zaten cari açık veren bir ülke olduğumuz ve ara malı ithalatının üretimin önemli bir girdisi olduğu dikkate alındığında, doğalgaz ve ham petrol ithalat etmek zorunluluğumuz da hatırlandığında, Türkiye’yi zorlayacak gelişmeler bunlar.

Tüm dünyada fiyatların yükselme ihtimali ise enflasyonu düşürmeye çalışan Türkiye için iyi haber değil. Öte yandan, Trump’un ABD Merkez Bankası’nın (Fed) politikasına karışabileceğini sanmıyorum. Kaldı ki, karışabilse, faiz indirimi isteyecektir. Fed zaten faiz indirim sürecinde. Dolayısıyla, bize etki daha çok ihracat ve artan mal fiyatları üzerinden olacaktır. Elbette, siyasetçilerin seçim öncesinde söylediklerini ıskonto etmek gerekir. Trump görevi devraldığında -ABD’nin ‘derin’ devleti ve kurumları ile birlikte çalışacağı da dikkate alındığında- farklı gelişmeler yaşanabilir.