Trump’ın gümrük vergileri hamlesi sürer, içeride siyasi gerilim azalmazsa Türkiye’de risk primi, faiz ve döviz üzerinde baskı artabilir.

Trump hazretleri kuyuya taş attı yine. Bu seferki bayağı büyük. Gümrük vergisi savaşları başladı. Ortalık toz duman. ‘Yabancı savcı istiyoruz’ pankartına yol açan siyasi gelişmeler sürüyorken bir de üzerine bu geldi. Hadi biz şaşırmazsak şaşıran bir ülkenin çocuklarıyız; dünyanın en sakin ülkelerinden biri olan İsviçre’ye de bu yapılır mı? Biz burada “bugün acaba neden heyecan verici bir gelişme yok; hayırdır inşallah” diyemeden yaşarken, onlar “hayret, ne olmaktadır” moduna girdiler.

Erol Taymaz, YetkinReport’ta 5 Nisan Cumartesi günü ABD’nin ortalığı sarsan yeni gümrük vergilerinin hesaplanmasında kullanılan yöntemi ele alıyordu: tam anlamıyla evlere şenlik. Güven Sak aynı yöntemi Türkiye kullansaydı ne olur diye merak etmiş. Henüz kaleme almadı sanıyorum; spoiler olacak ama olsun. En yüksek gümrük vergisini Nauru’ya (yüzde 99) sonra da Faroe Adaları’na (yüzde 97) koymamız gerekiyormuş. Hadi, Faroe Adaları’nı -bir ara futbolda milli futbol takımımız onlara yenildiği için, duymuştum da Nauru nere? Vatikan ile Monako’dan sonra, 23 km kare yüzölçümü ile dünyanın en küçük üçüncü ülkesiymiş. Orta Pasifik’te bir adaymış.

ABD-Çin zıtlaşması nereye varacak?

Peşi sıra ilginç değerlendirmeler çıkıyor dünya basınında. Financial Times’da Martin Wolf, ‘mutlak çılgınlık’ ve ‘gülünç’ gibi benzetmeler yapmış. ‘Dünyanın geri kalanıyla savaş’ da demiş. En önemlisi şu: Korkunç bir belirsizlik oluştu. Diğer ülkeler ne yapacaklar? Hangileri pazarlığa yanaşacak? Her biriye pazarlık süreci ne kadar sürecek. Cumhuriyetçilerin ve büyük destekçisi dolar milyarderlerinin bir kısmını oldukça kızdıran vergilerin geri alınması söz konusu olur mu? Çin hemen karşılık verdi? 8 Nisan günü ABD, Çin’in karşı hamlesi üzerine Çin’e getirdiği ek vergiyi yükselttiğini açıkladı.

Gümrük vergisi savaşlarının sonu ne olacak? ABD’ye ithal edilen sanayi ürünlerinin çoğu çok sayıda ülkeden ve dolayısıyla farklı gümrük vergilerine tabi ülkelerden ithal edilen parçalardan oluşuyor. Hesaplama nasıl yapılacak?

Sorular bunlarla da bitmiyor. ABD ekonomisinde büyümenin darbe alacağı konusunda -gümrük vergilerini getiren sivri akıllılar dışında, hemen herkes hemfikir. Bu yılın ikinci yarısında resesyon beleyişleri arttı. İşsizliğin yükselmesi bekleniyor. ABD Merkez Bankasının (Fed’in) iki ana amacı var. Enflasyon ve işsizlikle mücadele. Bu durumda politika faizini hemen düşürmeye başlayacak mı?

Gümrük vergisi ve enflasyon

Ama ya enflasyon? Gümrük vergilerinin en azından iki yolla enflasyonu yükseltmesi bekleniyor. Birincisi, daha yüksek gümrük vergisi, ABD’de satılan malların fiyatlarını yukarıya çekecek. Ne kadar yükselteceği, ithal edenlerin artan maliyetlerini ne ölçüde tüketicilere yansıtacaklarına bağlı. Bu, tek seferlik bir fiyat artışı olmayacak. Çok sayıda malın fiyatı yükseleceği için, dinamik bir süreç başlayacak ve enflasyon yükselecek. İkincisi, gümrük duvarlarının yükselmesi, ithal ürünlerle aynı ya da benzer ürünleri üretenlerin daha fazla korunması demek. Daha az rekabet, onlara kâr marjlarını artırma fırsatı verebilir. Enflasyon bir de bu nedenle yükselebilir.

Bu durumda Fed’in işi zorlaşıyor. Bir yandan işsizlik beklendiği gibi yükselme eğilimine girecekse faizi düşürmesi gerekiyor. Öte yandan enflasyon yükseleceği için de artırması. Yok, Fed’in işi zorlaştı diye dertlenmiyorum. Bu, küresel finansal piyasalarda belirsizliğin daha da yükselmesi demek. Derdim, sadece benim değil hepimizin, tam da burada burada başlıyor. Yine dış basında kısa bir tur atınca hemen dikkat çeken şu: Fed’in hızla faiz indireceğini düşünenler var, özellikle de finans dünyasından bu düşünce sahipleri. Tersine, Fed’in faiz düşürmek bir yana faiz artırmak zorunda kalacağını dile getirenler de var. Bazı eski Fed ekonomistleri en azından faizin toz duman azalan kadar sabit tutulması gerektiğini söylüyorlar.

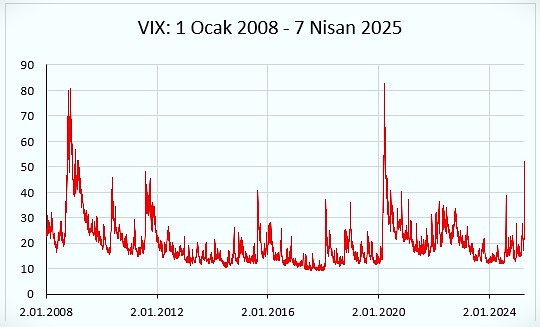

“Korku endeksi” devrede

Belirsizlik had safhada olunca, ‘korku endeksi’ olarak adlandırılan ve finansal piyasalardaki gerginliği ölçen VIX endeksi de sıçradı. Öyle ki, geldiği düzey küresel kriz ve pandemide görülen rekorlarla boy ölçüşür halde. Bu endeks en yüksek 100 değerini alıyor. Yükselmesi gerginliğin artması anlamına geliyor. Küresel krizdeki zirve değeri 80,9’du (20 Kasım 2008). Pandemide ise 82,7’ye kadar yükseldi (16 Mart 2020). 8 Nisan’ı 52,3 ile kapattı; birinci ve ikinci en yüksek değerlerden sonraki en yüksek üçüncü VIX ölçümü. Bu yılın başında 17,9, 13 Şubat günü ise 15,1 düzeyindeydi. Kısacası, 52,6 ürkütücü bir düzey; şekilden de anlaşılabileceği gibi.

Bizim gibi ülkelerin ekonomi politikaları iyi de olsa, siyasette bir karışıklık yaşamasalar da mali varlıklarına yönelik talep bıçak gibi kesilebilir. Tıpkı VIX’in 80,9’a sıçradığı küresel krizin ilk başlarında olduğu gibi. Dışarıdan sermaye hareketleri yoluyla giren dövizin azalması, daha önce ülkeye gelenin de çıkması beklenir. Sonucu, risk priminde ve dolayısıyla yabancı para cinsinden borçlanma maliyetinde sıçramadır. Elbette bu gelişmeler finansal gerginliklerin ne kadar süreceğine bağlı. Ama bunca belirsizlik varken, toz dumanın hemen kalkmasını beklemek de biraz fazla iyimserlik olur.

Faiz ve döviz üzerinde baskı

Dolayısıyla, bu gelişmelerin Türkiye’de döviz kuruna yukarıya doğru baskı oluşturması söz konusu. Elbette döviz kurunu etkileyecek başka unsurlar da yaşanıyor. Artan resesyon olasılığı nedeniyle ham petrol fiyatları düşüyor. Brent ham petrolünün varili 2025 başında 76,1 dolardı. 8 Nisan günü 62,8 dolara kadar düştü. Ham petrol ithalatçısı Türkiye’nin ithalat faturasını azaltacak bir gelişme. Dolayısıyla döviz ihtiyacını da. Kura baskıyı azaltır mı?

Ama döviz kuru üzerine bir de ‘yabancı savcı istiyoruz’ pankartını tetikleyen gelişmelerin önemli bir etkisi var. Trump hazretleri dünyayı sarsmadan önce Merkez Bankası’nın 40 milyar dolara ulaştığı söylenen döviz rezervindeki azalmaya ve politika faizini olağanüstü PPK toplantısı sonucunda yüzde 46’ya yükseltmesine rağmen dolar kuru yüzde 3,5 oranında yükselmişti. Hem yabancı çıkışı nedeniyle hem de yerleşiklerin artan döviz talebi nedeniyle.

Dolayısıyla, küresel piyasalardaki gelişmeler sürdüğü sürece ve bizdeki siyasi gerginlik de yatışmazsa, yurtiçi faiz, risk primi ve döviz kuru üzerindeki (yukarıya doğru) baskının sürmesi beklenir. İyi haber değil. Buraya kadar belirttiklerimden Türkiye açısından tek olumlu gelişme petrol fiyatlarındaki gelişme gibi görünüyor.

Düşen petrol fiyatları

Ama -evet yine bir ama var, petrol fiyatlarındaki düşüşün arkasındaki nedeni unutmamak gerekiyor. ABD’de resesyon tehlikesi var. Sadece ABD’de de değil üstelik. Gümrük vergisi savaşları nedeniyle küresel büyüme düşecek. Benzetmek gibi olmasın ama küresel finansal krizde çoğu ülkenin ekonomisi küçülmüştü. Krizin tam anlamıyla patlak vermesinden birkaç ay önce, Temmuz 2008’in ilk günlerinde Brent varil fiyatı 144 dolardı. Aralık 2008’in sonuna gelindiğinde ise 34 dolara kadar düşmüştü. Dolayısıyla “düşüyorum ama bir de bana sor neden düşüyorum” durumu söz konusu.

Peki, bize en düşük ek gümrük vergisinin uygulanmasının hiç mi avantajı olmayacak? Türkiye için bir fırsat mı bu? Şimdilik öyle görünmüyor. Birkaç nedenle. Birincisi, ABD’ye doğrudan daha fazla ihracat yapabilecek miyiz? Mevcut kapasitemizle ne kadar? Girişimcilerimiz, başka ülkelerin sattıklarının bir kısmını üretmek için yeni tesisler kurarlar mı? Bu belirsizlikte? Hadi olabilir, diyelim. Ama Trump orada duruyor. ABD’ye ihracatımız artar ve ABD’nin bize karşı dış ticaret açığı oluşursa, bize neden ek gümrük vergisi getirmesin? O zaman yeni kurulan tesisler ne olacak?

Haberler iyi değil

İkincisi, yüksek gümrük vergisi ile ‘ödüllendirilen’ ülkeler üretim tesislerinin bir kısmını Türkiye’ye taşıyıp, Türkiye’den ABD’ye mal satabilirler mi? Bu belirsizlik ortamında neden böyle bir karar alsınlar? Pazarlıklar yeni başlıyor daha. Ayrıca, Türkiye’ye taşınan tesiste üretilen mallar Türkiye’de üretilmiş mi sayılacak yoksa tesisini taşıyan ülkenin malı mı?

Geçmişte tesisisin taşındığı değil de tesisini taşıyan ülkelerin üretimi sayılan uygulamalardan bahsediliyor ve bu konuda ABD’nin ilgili kurumlarının karar verme serbestisine atıf yapılıyor. İyimser olayım; Türkiye’de üretilmiş sayılsın: Az önceki soru yine geçerli. ABD’nin Türkiye’ye karşı dış ticaret açığı arttığında ek vergi gelmeyecek mi? Dolayısıyla orada da büyük belirsizlik var.

Üçüncüsü, sıcak sermayenin bile ‘yabancı savcı isteriz’ pankartına yol açan siyasi gelişmelerden ürküp kaçtığı bir ülkeye, tesisini taşıyacak ya da yeni de tesis kuracak doğrudan yabancı yatırımcı gelir mi? Bütün bunlar alt alta toplandığında Türkiye için olsa olsa ‘potansiyel’ bir fırsattan söz edilebilir. ‘Mevcut hava koşulları altında’ bu potansiyelin işler hale gelmesi çok zor görünüyor. Bir de şu var elbette: İhracatımızın yarıya yakını Avrupa Birliği ülkelerine. Bu savaştan hasar alarak çıkarlarsa, ekonomileri zayıflayacak. Onlara ihracatımız olumsuz etkilenecek.