Hazine, enflasyonla mücadelenin büyümeyi düşüreceği idddiasında. Geniş halk kesimlerinin durumu çekilmez bir hal almaya başlıyor.(Foto: Dünya gazetesi)

Yazıya nasıl başlasam? Şöyle mi? Hazine ve Maliye Bakanı yaptığı açıklamada “Biz bir yol ayrımına gittik. Enflasyonla birlikte büyümeyi tercih ettik. Yoksa enflasyonu düşürmek için çok sert tedbirler alabilirdik.”

Ya da şu olur mu? “Kasım 2021 başında 9,5 lira olan dolar kuru 20 Aralık gününü 17,5 liradan kapattı. Kuru düşürmek için Kur Korumalı Mevduat (KKM) sistemi icat edildi ve beraberinde arka kapıdan döviz müdahaleleri başladı. Aradan yaklaşık altı ay geçti. Arka kapı müdahaleleri ile yaklaşık 40 milyar dolar satıldığı hesaplanıyor. KKM devlet bütçesine önemli bir yük getirdi; üstelik yük giderek artıyor. Dolar kuru dün (8 Haziran) 17,2 liraya çıktı. Şimdi biz bu işi neden yaptık?”

İktisat bilimi ile dalga geçmek

Yazıya başka başlama biçimleri de olabilirdi. Fark etmiyor. Hepsi aynı kapıya çıkıyor. Şu: İktisat bilimi ile dalga geçmeye gelmiyor. Geçilirse, son aylarda yaşadıklarımız gerçekleşiyor. Enflasyon patlıyor. Asgari ücretlinin, memurun, emeklinin, asgari ücret civarında ücret alanın, kısacası sabit gelirlilerin yaşam koşulları kötüleşiyor. Yoksulluk artıyor. Ortaya çıkan büyüme ise hem sürdürülebilir olmuyor hem de toplumun büyük bir kesimi o büyümeyi hissetmiyor.

Gelin önce şu enflasyon-büyüme ilişkisine bakalım. Bu ilişki Hazine ve Maliye Bakanı’nın konuşmasındaki ya da çoğu yorumcunun dile getirdiği biçimde mi? Yani “daha enflasyon yüzde 10’larda iken enflasyonu düşürmek gerekir” dedikten sonra “düşürmek için de şunları yapmalı” demeye fırsat kalmadan “aman hocam büyüme ne olacak” diyenler ne derece haklıydı? Farklı bir ifadeyle, enflasyonu düşürmek için büyümeden feragat etmek mi gerekiyor?

Enflasyon-büyüme ilişkisi

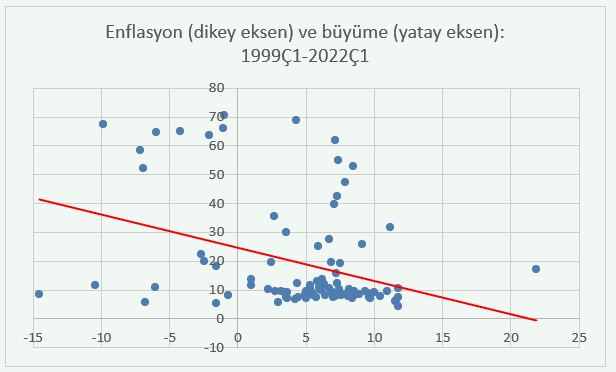

Grafik sevmeyenler kusura bakmasınlar; bu yazıda bol grafik var. İlk grafikte 1999’un ilk çeyreği ile 2022’nin ilk çeyreği arasındaki dönemde enflasyon-büyüme ilişkisi yer alıyor. Yıllık tüketici enflasyonu dikey eksende, yıllık büyüme oranı da yatay eksende yer alıyor.

Dile getirilen ilişki geçerli olsa, yani enflasyonu düşürmek için büyümeden feragat etmemiz gerekseydi, düşük enflasyon-düşük büyüme, yüksek enflasyon-yüksek büyüme ilişkisi gözlememiz gerekirdi. Her biri bir çeyreğin enflasyon-büyüme ilişkisini gösteren yuvarlaklar arasından geçecek bir eğilim eğrisi güney-batıdan kuzey-doğuya doğru yönelmeliydi (yukarıya doğru çıkmalıydı). Oysa böyle bir ilişki yok. Olmadığı gibi, istatistik olarak güçlü olmasa da bu ‘olması gereken’ ilişkinin tersi var. Aşağıya doğru eğimli kırmızı doğru onu ifade ediyor.

Neden böyle?

Bunları ilk defa belirtiyor değilim. Bunları belirten sadece ben de değilim. Ancak fark etmiyor: Yerinizde tepinseniz de o şehir efsanesini yıkamıyorsunuz: Enflasyonu düşürecek bir program uygulanırsa büyüme de düşermiş.

Hadi oradan!

Bu bir ezber. Doğru olduğu koşullar var, olmadığı koşullar var. Türkiye’de ve zamanıyla yüksek enflasyonla yaşamış çoğu yükselen piyasa ekonomisinde söylenen ilişkinin gözlenmemesinin önemli bir nedeni var. Risk-faiz-kur-enflasyon ile ilişkili.

Bir örnek

Risk meselesini açmadan önce bir örnek vereyim. Türkiye’nin riskinin çok yüksek olduğu 2001 krizinin hemen ertesinde yürürlüğe konulan Güçlü Ekonomiye Geçiş Programı’nın sonuçlarına bakın. Enflasyon yüzde 72’den yüzde 7’lere iniyor: Kabaca 2001’in ikinci yarısı – 2007 sonu arası. O dönemde Türkiye ekonomisinin hem ortalama büyüme oranı oldukça yüksek hem de büyümenin oynaklığı az.

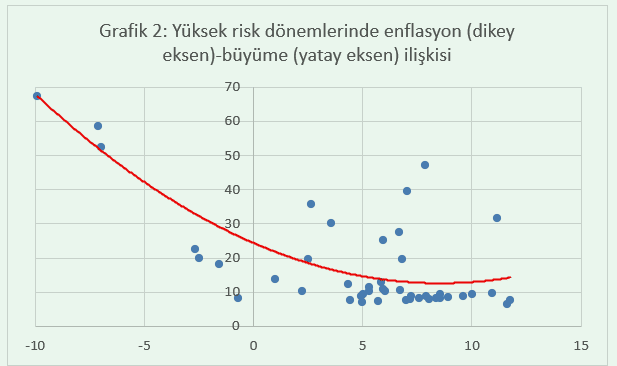

Bir örnekle ikna olunmaz elbette. O zaman ben de bir grafik daha veririm. Bu sefer ülke riskini de dikkate alıyorum. Şöyle, Türkiye’nin riskinin (CDS’in) 200 baz puan ve altında olduğu dönemleri analizin dışında tutarak enflasyon-büyüme ilişkisine bakıyorum. Ele alınan dönem yine ilk grafikteki dönem.

Çok net: Yüksek riskli dönemlerde şehir efsanesinde dile getirilen ilişkinin tam tersi bir ilişki ortaya çıkıyor ve üstelik istatistiki olarak güçlü: Düşük enflasyon-yüksek büyüme ya da tersi –yüksek enflasyon-düşük büyüme gözleniyor. Yani, “enflasyonla birlikte büyümeyi tercih etmek” diye bir tercih, ezici çoğunlukla yok. Bu dediğime aykırı birkaç gözlem var; elbette olacak. Çünkü enflasyon-büyüme ilişkisini belirleyen başka unsurlar da var. Ama ezici sayıda gözlem şehir efsanesini yerle bir ediyor.

Saçma politikalar, borç ve risk

Enflasyon-büyüme ilişkisinin yönü koşullara bağlı dedim. Nasıl?

Enflasyonu düşürmek için daha az büyümeye razı olunmasının gerekmediği koşullardan birisi risk ile ilgili. Saçma sapan ekonomi politikaları uygulayan bir ülkenin riskinin sıçrayacağı açık. Böyle bir ekonomi, özellikle dış borçlanmaya da bağımlıysa, riskinin sıçraması ile birlikte döviz talebi artıyor, döviz arzı azalıyor. Kur anında sıçrıyor. Bir süre sonra enflasyon da. Saçma politikalar devam ettikçe kur-enflasyon sarmalı oluşuyor. Kurun döviz satarak kontrol edilmeye çalışılması kurda muazzam bir oynaklığa neden oluyor ama kaçınılmaz sonucu –yukarıya doğru eğilimi- engellemiyor. Bir de saçmalığın dozu artırılır ve çeşitli polisiye önlemler devreye sokulursa ortalığı toz duman kaplıyor. Planlama ufku son derece daralıyor. Böyle bir ekonomide sağlıklı bir karar alma ortamının olmayacağı, dolayısıyla içinde bulunulan koşulların yatırım dostu olmayacağı açık.

Ya da şöyle düşünün. Ekonomide döviz cinsinden borçlar çok fazla olsun. Borç, kamu kesiminin olabilir ya da bankaların ya da şirketlerin. Borcun çevrilemeyeceğine dair şüpheler giderek artıyorsa, riskiniz de yükseliyor. Bir süre ekonomi düşe kalka yol alıyor. Büyüme bir artıyor bir keskin biçimde düşüyor. Oynaklık giderek yükseliyor. Her geçen gün biraz daha kırılganlaşıyor ekonomi. Tetikleyici bir unsur devreye girdiğinde ise zaten yüksek olan risk sıçrıyor, beraberinde kur ve bir süre sonra da enflasyon. Bu ekonominin de yatırım dostu olmayacağı açık.

Tövbe edilirse…

Bu tip ekonomilerde, ‘tövbe’ edilip ciddi bir ekonomi programı uygulanmaya başlanırsa, risk düşer. Hele programın olumlu sonuçları görülmeye başlandıkça risk baş aşağıya gider. Riskin baş aşağıya gitmesi, faizin de keskin biçimde düşmesi demek. Beraberinde yerli para değerlenir, enflasyon düşer. Ekonomik birimlerin ileriye yönelik karar alırken dikkate aldıkları değişkenlerde oynaklık azalır, ekonomik hedeflere daha fazla güven duyulur. Dolayısıyla ülke çok daha fazla yatırım yapılabilir bir ülke olur. Ciddi ekonomi programı, kurumsal dönüşümü de sağlayabilirse, zamanla potansiyel büyüme oranını da artırmak mümkün olur.

2001-2007 örneğim boşuna değildi. Zira çok ciddi bir ekonomik program devredeydi. Elbette dış koşullar da ekonomi dışındaki alanlarda yaptıklarınız da önemli. Dile getirdiğim dönemde Avrupa Birliği sürecinin de rayında gittiğini not etmekte yarar var.

Düşen sadece paramızın değeri olsa…

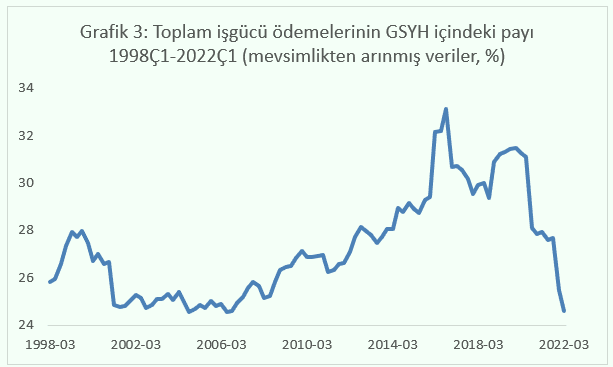

İktisat bilimine sırtınızı dönünce sadece kur sıçrayıp, enflasyon azmıyor. Geniş halk kesimlerinin durumu çekilmez bir hal almaya başlıyor. Affınıza sığınarak iki grafik daha veriyorum. İlkinde (yazının üçüncü grafiği) işgücünün ülkede yaratılan toplam gelirden (GSYH’den) aldığı pay var. Son yıllarda baş aşağıya gidiyor. Hem de ne gidiş: Serbest düşüş: Emekçiler kaybediyor. Kazanan kim? Sermaye sahipleri.

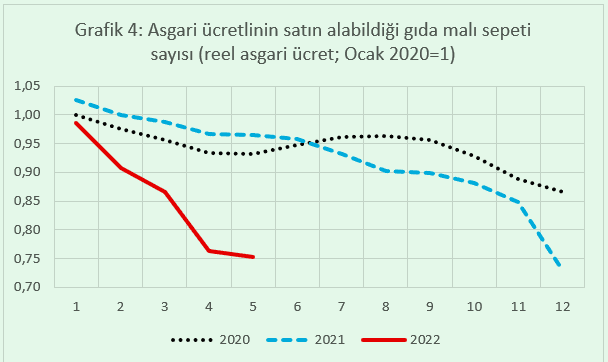

Yazının son grafiğinde ise asgari ücretin gıda enflasyondan arındırılmış halinin seyri yer alıyor. Şöyle: Asgari ücretin gıda enflasyonundan arınmış düzeyinin Ocak 2020’deki değerine 1 diyelim. Farklı, bir ifadeyle asgari ücret ile alınan gıda malı miktarı Ocak 2020’de bir sepet olsun. Grafik, kalan dönemde kaç sepet gıda malı alabileceğini gösteriyor asgari ücretlinin. Yatay eksende aylar var. 2022’de durum vahim: Hem 2020’deki hem de 2021’deki düzeyinin altında alım gücü. Üstelik asgari ücret ile Mayıs 2022’de artık iki buçuk yıl önce alınabilen bir sepet mal değil 0,75 sepet mal alınabiliyor.

Biz şimdi gerçekten ‘enflasyonla büyümeyi’ mi tercih ettik yoksa ‘enflasyonla yoksullaşmayı’ mı?

")