Üretici enflasyonu yüzde 145 iken üretici yüzde 40 kredi faizinden şikayet ediyor, Merkez Bankası Başkanı da hak veriyorsa sorun önemli demektir. Yüksek kredi faizinden şikâyet aslında ekonomi politikasından şikâyettir.

TÜİK, 3 Ağustos günü Temmuz ayı enflasyonunu açıkladı. Yıllık tüketici enflasyonu yüzde 80’e, üretici enflasyonu ise yüzde 145’e yükselmiş. Aşağıda okuyacaklarınız açısından yüzde 145’in altını çizin lütfen.

İleride, Türkiye ekonomisinin 2022 yılında içine düştüğü durumun nedenlerini araştırmak isteyenlerin çok derin araştırmalar yapmalarına gerek kalmayacak o kadar ilginç olaylara şahit oluyoruz ki, şaşırmamak mümkün değil. Alın mesela İstanbul Sanayi Odasının (İSO) toplantısını.

Bir sanayici, bankaların kredi faizlerini yüzde 40 gibi ‘yüksek’ bir düzeye çıkardığından şikâyet ediyor. Bu ‘yüksek’ faize karşın, kredi bulmakta yaşanan zorlukları dile getiriyor. Ülkenin fiyat istikrarını sağlamaktan sorumlu kurumunun başkanı, yani Merkez Bankası (TCMB) Başkanı ise o ‘yüksek’ faizden kredi almaması tavsiyesini veriyor.

Kredi faizi yüksek mi?

Hangi ülkede? Resmî istatistik kurumunun (TÜİK) üretici enflasyonunu yüzde 145 olarak açıkladığı bir ülkede. Yani, sanayicinin sattığı malın fiyatı üç aşağı beş yukarı bir yıl öncesine göre yüzde 145 artarken, yakın gelecekte de üretici enflasyonun bu düzeyin altına düşmeyeceği beklenirken, kredinin faizinin yüzde 40 olması her iki tarafça –sanayici ve fiyat istikrarından sorumlu kurumun başkanı tarafından- yüksek bulunuyor.

Dikkat: Kredinin maliyeti, enflasyonun 105 puan altında. Farklı bir ifadeyle, enflasyondan arındırılmış (reel) faiz eksi yüzde 43. Dünyanın her yerinde enflasyonun bu kadar altında bir faizle borçlanıp, üç aşağı beş yukarı enflasyon kadar fiyatı artan bir malı üretmek oldukça karlı olmalı. Oysa hem malı üreten şikâyet ediyor hem de karşı taraf ona hak veriyor. Ne oluyor?

Yüksek ki düşürülmek isteniliyor

Sanayicinin hakkını yemeyeyim. Muhtemelen, asıl şikâyeti bankaların yüzde 40 faiz ile kredi açmakta nazlanmaları. Yoksa elbette o da biliyor enflasyonun bunca altında bir kredi maliyetinden şikâyet edilmeyeceğini.

İşin trajikomik kısmı, fiyat istikrarından sorumlu kurumun başkanının asıl şikâyeti atlayıp, yüzde 145 enflasyon yaşanan bir ülkede yüzde 40 faizi yüksek bulduğunu gösteren yanıtı. Üstelik bu yanıtın sahibi bir sonraki iş insanları toplantısında kredi faizlerinin biraz daha nasıl düşürülebileceği yolunda çalışmalar yapıldığını açıklamış.

Bankalar lira cinsinden çok düşük maliyetle –yüzde 40’ın çok çok altında faizle- fon toplayabiliyorlar. Hem TCMB’den hem de mevduat sahibinden. Yüzde 40 hatta yüzde 50 ile kredi vermekte gerçekten nazlanıyorlarsa, ortada önemli bir sorun var demek.

Neden kredi muslukları kısılıyor?

Çok muhtemelen iki nedenle bankalardan kredi bulmakta zorlanıyor sanayiciler. Nedenlerin ikisi de uygulanan ekonomi politikası ile ilgili.

Birincisi, “krediyi alan dövize gidiyor ya da krediyi amacına uygun kullanmıyor” görüşüyle bankalar üzerine yapılan baskı. Baskıdan kasıt bir yandan makro ihtiyati denilen kararlar (mesela bazı tip krediler için bankaların daha fazla karşılık ayırmalarına ve daha fazla teminat istemelerine yol açan düzenlemeler) diğer yandan da ‘polisiye’ yaklaşımlar.

İkinci neden, daha da önemli ve yakında çok daha önemli olacak. Mevcut yurtiçi ekonomik koşulların riskli olması, bu ikinci neden. Bir yandan döviz kuru ve ülke riski yükseliyor diğer yandan ekonomideki faaliyet hacminin yavaşladığı/daraldığı yönünde sinyaller geliyor. Dünya ekonomisinin nereye gittiği de ortada.

Sorumlusu kim?

Açık ki, yüksek kredi faizinden ve bu faizden kredi bulunamamasından şikâyet, aslında uygulanan ekonomi politikasından şikâyet anlamına geliyor. Bu duruma gelinmesindeki kilometre taşları hatırlandığında, yüzde 40 faizden kredi alınmaması öğüdü bir ‘hoş’ duruyor açıkçası. Neden ekonomimizin içinde bulunduğu durumda olduğunu da iyi anlatıyor.

Yazının başında enflasyona ilişkin iki sayı verip geçtim. Bu kadar az sayılı bir enflasyon yazısı olmaz. Hakan Kara’nın sosyal medyada dikkat çektiği bir olgu oldukça ilginç; ona değinerek bitireyim.

İTO enflasyonu TÜİK enflasyonu

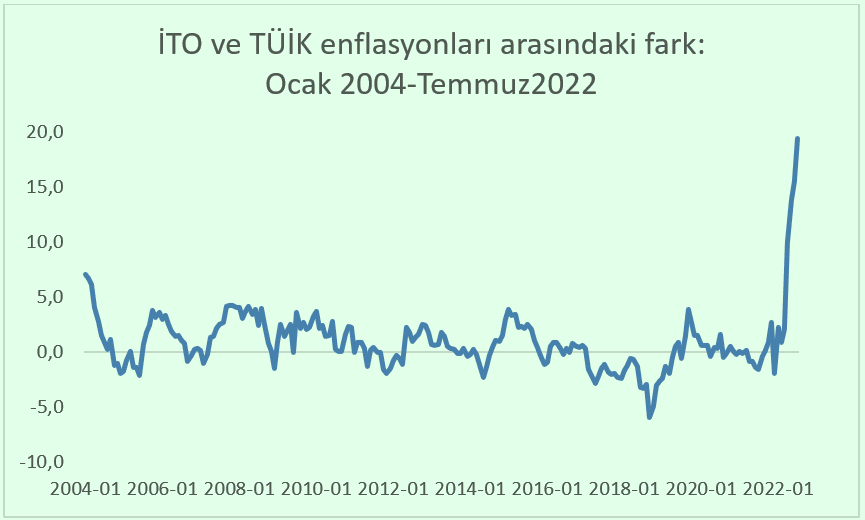

İTO ‘Ücretliler Geçinme Endeksi’ ile ölçülen enflasyon ile TÜİK’in tüketici enflasyonu arasındaki fark, görülmemiş ölçüde açıldı. 2004’ten bu yana incelendiğinde, iki enflasyon arasındaki fark geniş sayılmayacak bir aralıkta bir o yana bir bu yana dalgalanırken, bir süredir İTO enflasyonu giderek TÜİK tüketici enflasyonunun üzerine çıkıyor; fark artıyor. Grafikte bu farkın gelişimi gösteriliyor.

Grafik: Hakan Kara

Ocak 2004-Aralık 2021 dönemindeki iki yıllık enflasyon arasındaki farkın ortalaması sadece 0,7 puan: İTO enflasyonu daha yüksek ama çok az yüksek. Oysa 2022’nin ilk yedi ayında ortalama fark 9,2 puan. Dahası, fark sürekli açılıyor: Son beş ayın farkları sırasıyla şöyle: Mart’ta 2,1, Nisan’da10, Mayıs’ta 13,8, Haziran’da 15,6 ve Temmuz’da 19,5 puan.

Ne olmaktadır? Bu fark neden artmaktadır?

")