")

Türkiye’de enflasyon artışı tahminler doğrultusunda yüzde 30’lara inse bile Dünya genelinde en yüksek 6. enflasyon olmayı sürdürecek. Önümüzdeki dönem ülkeye sermaye girişi beklentisinin yanında bütçe açığının kapatılması için Merkez Bankası faiz düşürme kararı alabilir. Ama bu kararın önünde iki engel var. Biri geçmişte siyasi baskı ile alınan faiz kararları sebebiyle bankaya duyulan güven kaybı, diğeri ise TÜİK’in açıkladığı enflasyon verilerine olan güvensizlik.

Bir gece ansızın Hazine ve Maliye Bakanı’nın ya da Merkez Bankası Başkanı’nın görevden alınması gibi bir durum gerçekleşmez ve mevcut ‘çok eksik’ ekonomi programı uygulanmaya devam edilirse, enflasyonun 2024 sonunda yüzde 40’a, 2025 ortalarına doğru da yüzde 30’a yaklaşması mümkün.

Mümkün olan gerçekleşirse başımıza kuş konmayacak; hala dünyanın en yüksek enflasyonuna sahip ülkelerden biri olmaya devam edeceğiz.

Bir fikir vermek için iki veri: IMF’nin 2024 sonu tahminlerine göre 2024’te dünyada en yüksek yedinci enflasyon yüzde 35 ile İran’da, en yüksek onuncu enflasyon ise yüzde 24 ile Nijerya’da gerçekleşecek. Biz 2024’te altıncıyız.

Daha fazla sermaye girişi

Temel amacı enflasyonla mücadele etmek olan herhangi bir merkez bankası, bu amacına ulaşmak için temel araç olarak kısa vadeli faizi (politika faizi) belirliyor. Bunu yaparken asıl olarak yakın gelecek için oluşturduğu enflasyon tahminlerine bakıyor. Mesela, politika faizi önümüzdeki on iki ay boyunca şöyle bir yol izlerse, enflasyon nasıl seyreder? Elbette bu tahmini yaparken, enflasyonu belirleyen diğer değişkenlerin olası gelişmelerini de dikkate alıyor.

Türkiye’ye dönelim. Büyük bir sürpriz yaşanmazsa Fed’in faiz indirme süreci bu yılın sonuna gelmeden başlayacak. ECB ise bu sürece girmiş durumda. Şu anlama geliyor: Ekonomi politikasında saçmalanmadıkça, bizim gibi ülkelere daha fazla sermaye gelmesi (döviz arzının artması) demek. Açık ki döviz kuruna aşağıya doğru baskı yapacak ve üretim maliyetlerini azaltacak (normalinden az artıracak) bir gelişme. Enflasyon açısından iyi haber. Öte yandan jeopolitik olumsuz bir gelişme yaşanmadıkça Türkiye açısından çok önemli olan enerji fiyatlarının artması beklenmiyor.

Bütçe açığı ve faiz indirimi

Orta Vadeli Program’da 2024’te bütçe açığının GSYH’ye oranının yüzde 6,4 olacağı tahmin ediliyor. Bir kısmı, deprem nedeniyle yapılması zorunlu işlerden kaynaklanıyor. Bir kısmı da Mayıs 2023 seçimi öncesinde alınan ve hayata geçirilen kararlardan. Nedeni ne olursa olsun, bu yüksek bir bütçe açığı. Kaldı ki deprem harcamalarını finanse etmek için bazı vergi düzenlemeleri zaten yapılmıştı. Buna rağmen yüksek bir bütçe açığı söz konusu. Bütçe açığını düşürecek ve 2025’te de bütçede iyileşmenin devam edeceğine konuyla ilgili herkesi ikna edecek yeni düzenlemelerin yapılması gerekiyor. Bu tür kararların alınıp yürürlüğe konulduğunu varsayalım.

Bu koşullar altında, Merkez Bankası’nın sonbahardan itibaren politika faizini indirmeye başlaması mümkün olabilir. Zira şu anda politika faizi yüzde 50 düzeyinde; Eylül ya da Ekim’de 2025 ortalarına doğru yüzde 30’a yönlenecek bir enflasyon söz konusu olacaksa, yüzde 50 oldukça fazla. Eylül’de indirim riskli bulunursa, Ekim’de gündeme gelecektir.

Ama politika faizine ilişkin kararlar sadece yukarıda çerçevesini çizdiğim ‘teknik’ düzlemde alınmaz. İşin bir de ‘iletişim’ cephesi var. Kararınız ‘teknik’ açıdan ne kadar sağlam olursa olsun kamuoyunu o teknik nedenlere inandıramıyorsanız, işiniz çok zorlaşır. Faiz indirimi kararı ‘ters tepebilir’; mesela döviz kurunda beklemediğiniz bir sıçramaya yol açabilir.

Merkez Bankası önünde iki engel var

Bu açıdan bakıldığında, Merkez Bankası’nın önünde iki önemli engel var. Birinci engel, evet bildiniz, yakın geçmişte yaşananlar.

Merkez Bankası’nın Eylül 2021’den başlayarak hızla faiz indirmesi. ‘Resmi enflasyonun’ Eylül 2021’de yüzde 19’dan 2022 sonlarına doğru yüzde 85’lere çıkmasına rağmen politika faizini yüzde 9’a kadar düşürmekte inat etmesi. Daha önemlisi, bu kararın siyasi otoritenin isteği doğrultusunda hayata geçirildiğine hemen herkesin inanması. Cumhurbaşkanı’nın geçenlerde sonbaharda faiz indiriminin gündeme geleceğini söylemesi -yukarıda yaptığım analizin sonucuna uygun olsa da- geçmişi anımsatması açısından iyi olmadı.

Merkez Bankası’nın önündeki ilk engel, dolayısıyla, faiz kararının siyasi baskıyla alınmadığına dair herkesi ikna edememe olasılığı.

Bunun nasıl bir iletişim politikasıyla aşılacağı üzerinde düşünmesi gerekiyor. Ama bu engel aşılsa bile daha önemli ikinci bir engel var ve ilk engeli de yakından ilgilendiriyor: TÜİK’in açıkladığı enflasyon değerlerine ilişkin şüpheler.

TÜİK’in enflasyon değerleriyle ilgili şüpheler

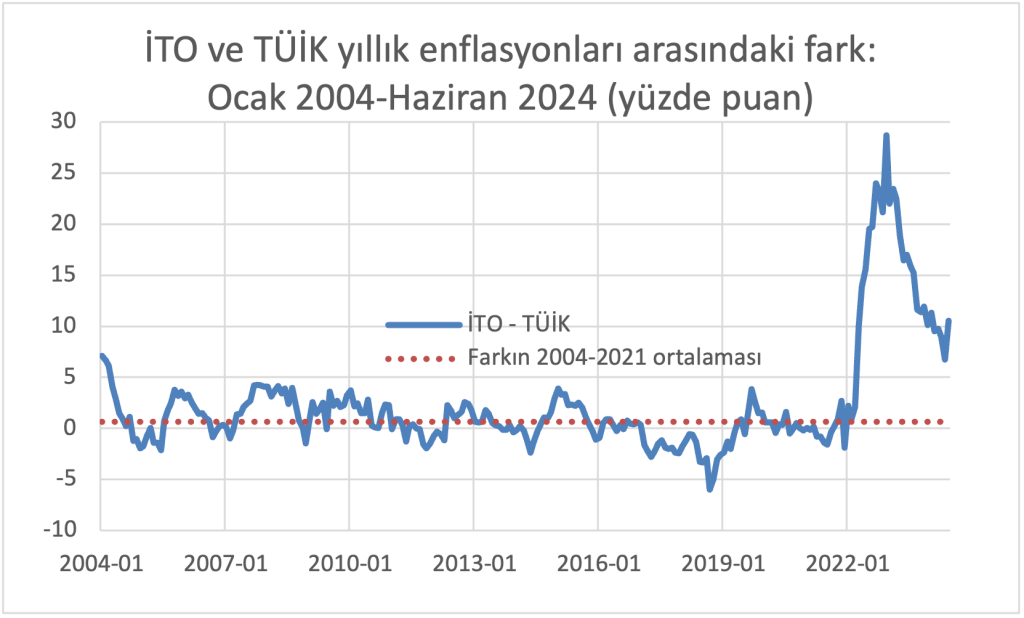

Grafikte Ocak 2024’ten bu yana İstanbul Ticaret Odası’nın (İTO) yayınladığı İstanbul Ücretliler Geçinme Endeksi ile ölçülen yıllık enflasyon ile TÜİK’in yıllık enflasyonu arasındaki farkın gelişimi gösteriliyor. Bu farkın 2004-2021 ortalaması sadece 0,69 puan. Oysa 2022’nin başından 2022 sonuna kadar fark ‘inanılmaz’ artıyor ve Aralık 2022’de tam 28,7 puana çıkıyor! Sonra düşüş var ama hala yüksek.

TÜİK Başkanı 9 Temmuz’da yaptığı basın toplantısında, İTO ile TÜİK enflasyonları arasındaki farkı açıklarken iki temel neden ileri sürdü: Birincisi, İTO’nun (vaktiyle TÜİK’ten aldığı) yöntemin artık çok eskide kaldığını ve zaman içinde yeni yöntemlerin ortaya çıktığını belirtti. İkincisi, İTO endeksinin İstanbul için oluşturulduğunu oysa TÜİK’in tüm Türkiye’yi kapsadığını vurguladı. Her ikisi de doğru. Doğru da bu farklar 2021’de ya da 2019’da da vardı. O dönemlerde ‘istatistiki açıdan’ birbirlerinden sapmayan iki enflasyon serisi ne oldu da 2022’de yollarını keskin biçimde ayırdı? Bu sorunun yanıtı çok önemli ama ne yazık ki verilmedi.

Mesele TÜİK Başkanı’nın değil elbette. Önemli olan, açıklanan verilere olan güven. Dikkat ederseniz TÜİK enflasyonunu ENAG enflasyonu ile karşılaştırmadım. O da sorunlu. Yöntemi belli değil çünkü. Doyurucu bir bilgi yok o yüksek enflasyonların nasıl bulunduğuna dair. TÜİK Başkanı, özellikle kira fiyatları artışını hesaplamak için ENAG’ın kullandığı yöntemi eleştirirken son derece haklı.

“Hangi enflasyona göre faiz indirdiniz?”

Mesele ENAG da değil. İster Türk lirası kullanan Kuzey Kıbrıs’taki enflasyonu alın ister İTO enflasyonunu, özellikle 2022’de TÜİK ile büyük farklar var. 2024’te bu farkların giderek azaldığı gözleniyor. Haziran ayında bu olumlu eğilimin tersi bir hareket olsa da son tahlilde bu sadece bir gözlem. Kaldı ki Haziran’da TÜİK’in gıda enflasyonu ile TEPAV’ın ölçmeye başladığı gıda enflasyonu arasında kayda değer bir fark yok.

Ayrıca Türk-İş’in açlık sınırını hesaplarken kullandığı mal sepetinin fiyatı Haziran’da TÜİK gıda enflasyonun çok altında kaldı. Bu arada, meraklısına, açıklanan farklı enflasyon göstergelerinin karşılaştıran Ekrem Cunedioğlu’nun ‘Şeffaflık Tüm Endeksler İçin İyidir’ başlıklı yazısını tavsiye ederim.

Mesele, TÜİK’in açıkladığı enflasyon verisi hakkındaki şüpheler. Bu, Merkez Bankası’nın olası faiz indiriminin karşısındaki ikinci büyük engel. Faiz indirmeye başlayıp, arkasındaki enflasyon tahminlerini de açıkladığında hiç şüphesiz büyük bir tepki ile karşılaşacak: “Hangi enflasyona göre faiz indirdiniz?” diye sorulacak.

TÜİK’in bu açıdan büyük bir sorumluluğu var. ‘Gereksiz’ yere faizin yüksek kalmasına yol açmaması gerekiyor. Şeffaf olmalı. Ama bu iş salt TÜİK’e bırakılamayacak çok önemli bir iş. Hazine ve Maliye Bakanı ile Merkez Bankası’nın TÜİK ile birlikte bir çözüm yolu bulmaları gerekiyor.

Görüyor musunuz; ekonomi bilimine ters işler ne garipliklere yol açıyor? Faiz indirmek gerekirken faizi indirmenin zor olduğu bir ortam yaratmak da az buz ‘marifet’ değil hani. Bu nedenledir ki uzunca bir süredir bu programın temel eksikliklerinden biri olarak TÜİK’in kurumsal yapısına el atılmaması olduğunu yazıp çiziyorum. Ne yazık ki şimdiye kadar dinleyen olmadı.