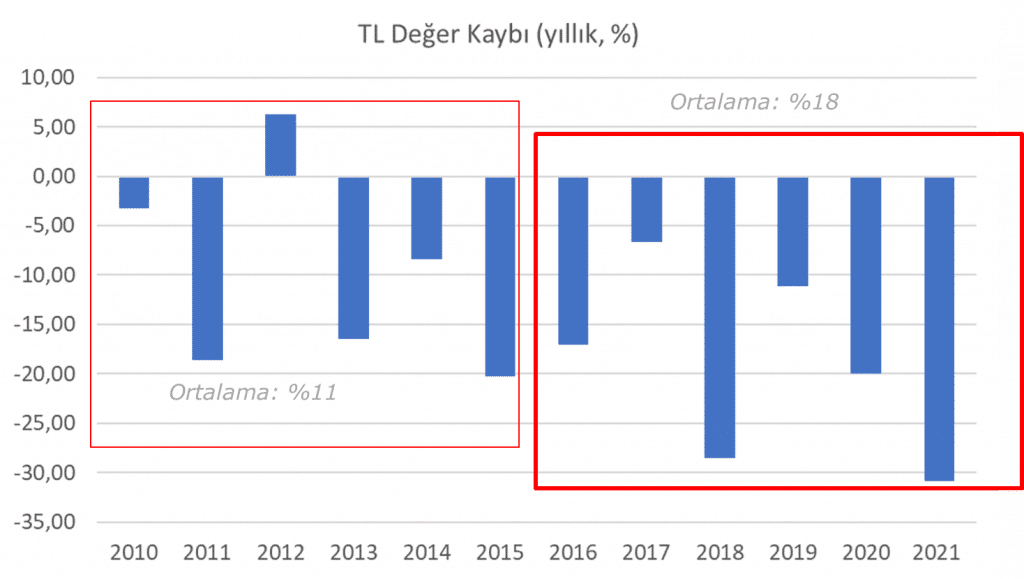

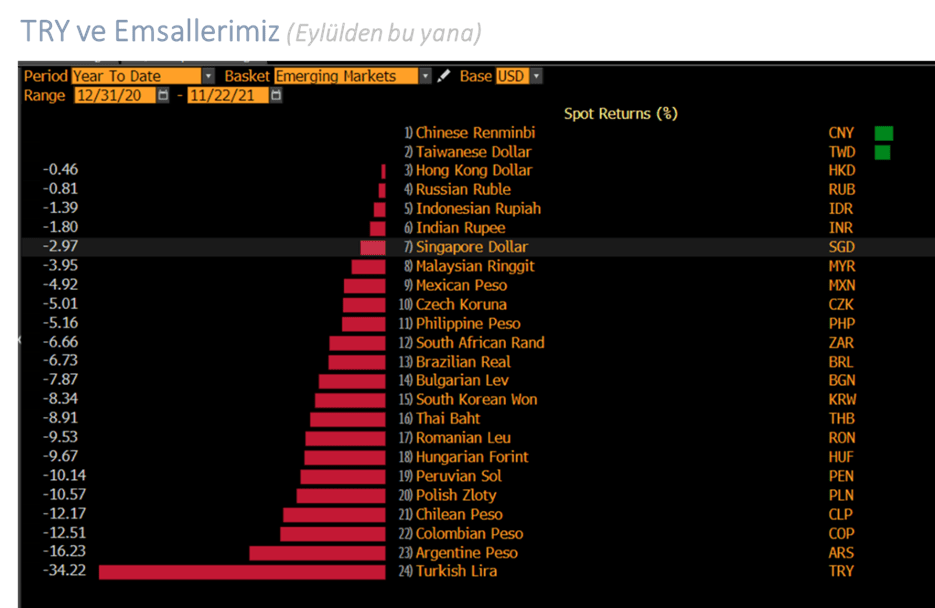

TL’nin Eylül başından bu yana yaklaşık %30 değer kaybettiği ve yine bir kur şoku yaşadığımız dönemden geçiyoruz. Geldiğimiz nokta kimse için şaşırtıcı değil. Geçtiğimiz son 5 yıla bakarsak ne zaman ki enflasyon yüksek seyrediyor ve Merkez Bankası faiz tarafında doğru reaksiyonu veremiyor, o durumda da TL üzerinde şiddetli baskı oluşuyor. Bu bir tercih meselesi ve yeni ilk defa denediğimiz bir süreç de değil. Son 5 yılda TL’de ortalama değer kaybı her yıl yaklaşık %20 seviyesinde. Daha evvel de yaşadığımız ve her seferinde daha yüksek enflasyon pahasına ısrarcı olduğumuz bir yöntem.

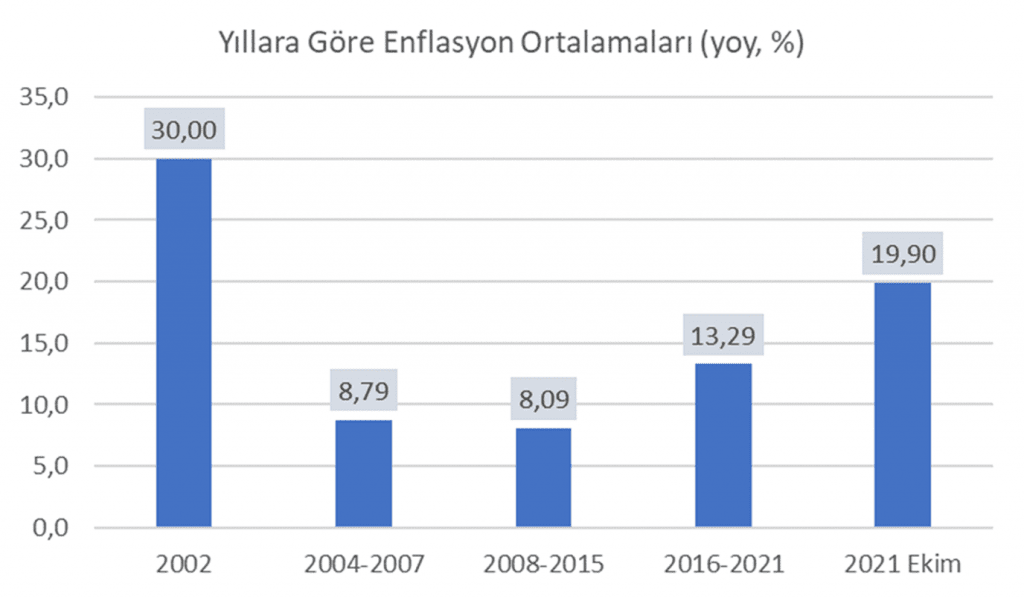

Sorun şu ki, geldiğimiz nokta geçtiğimiz 5 yıldan farklı. Birinci olarak; enflasyon daha önce ortalama %14’e yakın seyrederken bugün bu seviye %20’lerde. TCMB’nin son notlarında, faiz indiriminin en azından Aralık ayı boyunca da devam edeceği gözüküyor. Dolayısıyla bundan sonraki 6-7 ay, enflasyonun bırakın %20’nin altına gelmesini, %25’leri aşma olasılığı var. Faiz indirimi de sürecek.

Önemli fırsatlar kaçırıldı

Sadece TL’deki değer kaybını mekanik olarak enflasyona yansıttığımızda dahi %25’lerin üzerinde bir enflasyon kaçınılmaz gözüküyor.

Geçtiğimiz 5 yıla kıyasla ikinci önemli fark, o dönemler dünyada enflasyon yoktu, global ortam sermaye girişlerini destekleyici idi. Maalesef biz bu avantajlı dönemde enflasyonu kontrol edemeyip yükselttik.

Üçüncü temel fark ise, o dönemler TCMB döviz rezervleri bugüne kıyasla daha güçlü idi, kredi garanti fonlarıyla ekonomiyi destekleme alanınız daha büyüktü. Refah kaybı yine vardı ama bu denli şiddetlenmemişti. Ekonomi bugün çok yorgun. Dolayısıyla bugün 400 baz puan faiz indiriminin ima ettiği iktisadi vaziyet, faiz indirimlerinin çok ötesinde bir kırılmaya işaret etmekte. Bu yüzdendir ki son 100 baz puanlık faiz indiriminde piyasa beklentisi olmasına rağmen TL’deki reaksiyon çok şiddetli oldu. Devam edeceği sinyalini veren bir Merkez Bankası da süreçte etkili.

Cari fazla yaratıp enflasyon kontrol etme konusuna değinirsek. Cari açığı kontrol konusu tek başına Merkez Bankasını çözebileceği bir mesele değil.

Gerçekten bir model değişikliği mi?

Ülkemiz ekonomisinde model değişikliğine gidilecekse bu tüm bacakları tamamlanmış, uzun vadeli stratejiye oturtulmuş ve her paydaşın içinde olduğu bir süreç olmalı. Sadece Merkez Bankası’nın atabileceği bir adım değil, kaldı ki TCMB’nin birinci sorumluluğu enflasyonu düşürmek. TL’ye bu denli kıymet kaybettireceği net olan zamansız faiz indirimlerinin sonucu elbette daha yüksek enflasyon olacaktır. Dolayısıyla “cari açık-enflasyon” söylemi, temel iktisadi kurallardan da uzak.

Bunların ötesinde, içinden geçtiğimiz dönem bir model değişikliği de değil, yalnızca bir tercih. Son 5 yıldır ısrar ettiğimiz, bizi bugüne kadar getiren önceki tercihlerin devamı. Bundan sonrasında da %30 kur şoku yediğimizde, tıpkı 2018’in ardından yaşadığımız cari açık düzeltme hareketini yaşayacağız. Çünkü fiyatlar o denli yükseldiği için ithalat talebi baskılanacak ve cari açık döngüsel olarak kapanacak.

Mühim olan enflasyonu düşürürken ekonomiyi canlandırırken ve ülke para birimimizin kıymetini korurken cari açığı fazlaya geçirmek. Yapısal değişim böyle oluyor. Diğeri sadece döngüsel bir düzeltme hareketinden ibaret. 2018 ödemeler dengesi krizinin ardından yaşadığımız cari fazla verme döneminin benzeri.

Yüksek faizi kimse savunmaz ama fakirleşiyoruz

Günün sonunda, ekonomideki hiçbir paydaş gün yüksek faizi savunmaz. Dahası, enflasyon yükselirken, suni olarak düşürdüğümüz her faizin bize bir dönem sonra çok daha yüksek faiz olarak geri dönme potansiyeli vardır. Böyle bir risk ortamında da öngörü sağlayamaz ve yatırım yapamazsınız. Düşük faizin kalıcı sürdürülebilir olması için de 3-4 ay daha faiz indirimlerinde sabırlı olmalıydık. Bunun da ekonomiye hiçbir maliyeti yoktu.

Tercih etmedik. Ve şu anki maliyet, yüksek kur, bilançolarda artan kur zararı, faiz düşüşünün uzun vadeli kredilere yansımayışı ve bir dönem sonra da büyümeden vazgeçmemiz olacak.

Verimlilik artışı, fiyat istikrarı, büyüme modelinin değişmesi bunların hepsi yapısal bir ihtiyaç. Kalkınmamız için de gerekli. Fakat var olan haliyle son dönemde attığımız adımlar bu kapsamda değil. Daha çok bir temenni, ya da faiz indirimleri için bir temel oluşturma çabasından öteye geçmiyor. Gerçek bu olunca da ekonomiye olan güven azalıyor, risk primi yükseliyor, TL çok satılıyor ve hepsinden önemlisi kredi faizleri düşsün diye yaptığımız faiz indirimleri kredi faizlerine ne yazık ki yansımıyor. En basit iktisadi kuralların dışına çıkarak yarattığımız sonuçlar da ülke ekonomisine fayda sağlamıyor. Sonuç; her geçen gün fakirleşiyoruz.